Dans un contexte où l’assurance auto peut peser lourd sur le budget, surtout lorsque l’usage du véhicule est faible, il est possible de réduire légalement la cotisation sans renoncer à une couverture adaptée. Le mécanisme du bonus-malus, qui ajuste chaque année le tarif en fonction des sinistres responsables, reste l’un des leviers les plus efficaces sur le long terme. En 2026, les règles restent strictes mais permettent à ceux qui roulent peu ou adoptent une conduite prudente de diminuer significativement leurs coûts. Si votre véhicule est peu utilisé, vous pouvez agir sur plusieurs axes: ajuster les garanties, optimiser la franchise, comparer les offres et profiter d’options propres à limiter le malus ou accélérer le regain du bonus. Tout cela s’inscrit dans le cadre des lois assurance auto et des pratiques des assureurs, qui disposent d’outils pour calibrer la tarification sans modifier l’historique du conducteur. Découvrez comment exploiter ces leviers tout en restant parfaitement conforme à la réglementation, et comment transformer une utilisation limitée de votre voiture en économies réelles sur votre contrat assurance auto. Pour comprendre les enjeux, il est utile de revenir sur le fonctionnement du coefficient bonus-malus et ses conséquences concrètes sur votre facture.

Bonus-malus et tarification assurance auto : comprendre le fonctionnement pour réduire sa cotisation

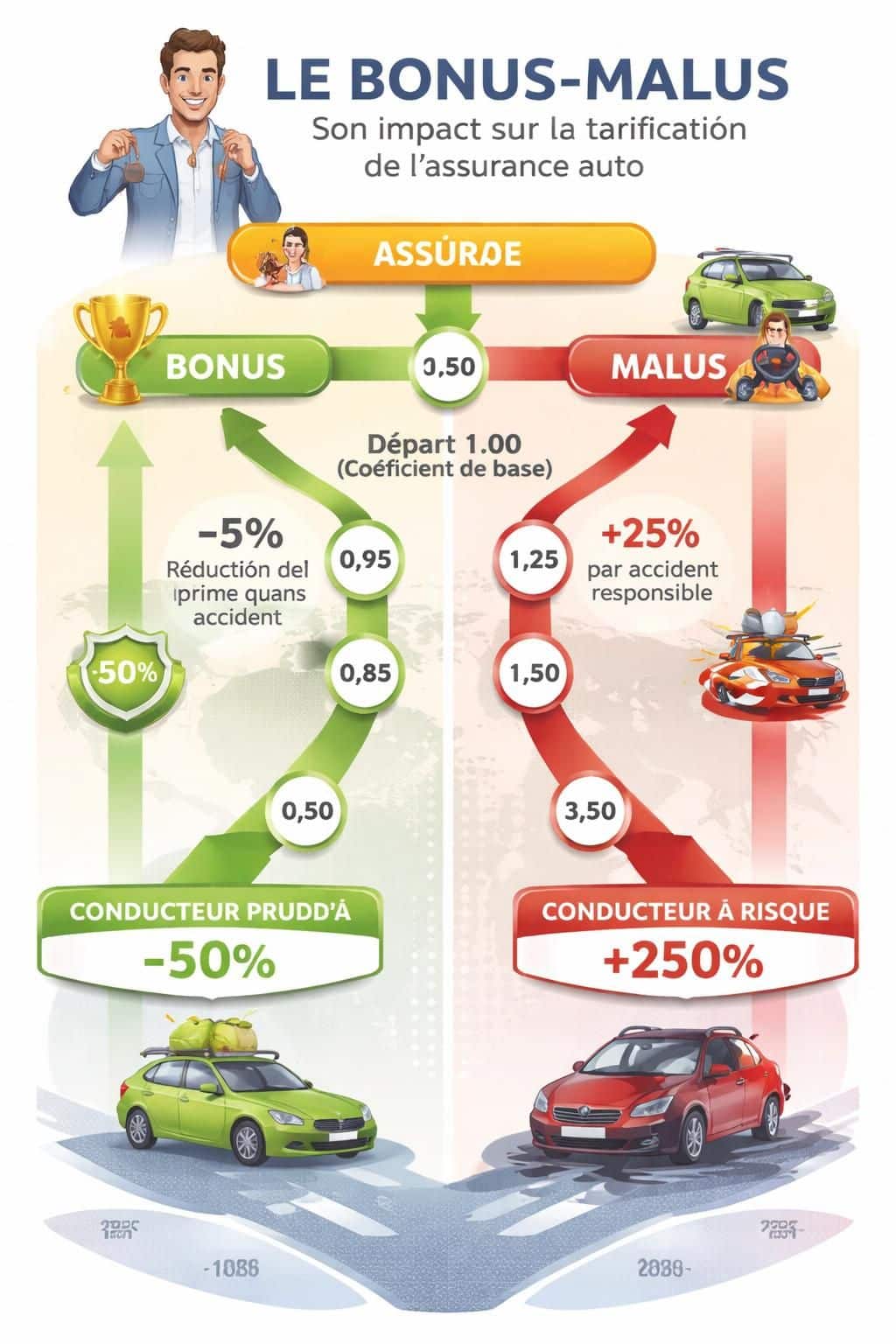

Le système de réduction-majoration, inscrit dans les lois assurance auto, applique chaque année un coefficient au tarif de base. Dès le premier contrat, le coefficient est de 1,00 et évolue à la baisse avec les années sans accidente responsable. Après une année sans sinistre responsable, il tombe à 0,95, soit une réduction de 5 % sur la cotisation. Plus les années passent sans faute, plus la remise peut s’étendre jusqu’à 0,50, conditionnant des économies substantielles. Inversement, à la moindre faute responsable, le coefficient augmente d’au moins 25 %, ce qui peut rapidement gonfler la facture. Trois années sans sinistre suffisent généralement à effacer le malus accumulé, et le malus maximal atteint 3,50 si les accidents s’enchaînent. Il est crucial de savoir que le coefficient est attaché au conducteur principal, et non au véhicule, et suit l’assuré même en cas de changement d’assureur. C’est pourquoi la comparaison des offres et la négociation restent des leviers efficaces pour limiter les coûts sans changer d’identité assurée. Pour ceux qui veulent aller plus loin, certaines compagnies proposent des options dédiées pour contenir la hausse du malus ou accélérer la récupération du bonus, sous conditions spécifiques et dans le respect des cadres réglementaires. L’objectif est clair: diminuer la cotisation tout en maintenant une protection adaptée et conforme.

Pour mieux visualiser l’impact, imaginez deux profils comparables: l’un accumule un bonus de 0,50 après treize années sans sinistre responsable, ce qui divise par deux la prime par rapport à la base; l’autre, avec un historique problématique, voit son tarif grimper au-delà du triple lorsque le malus atteint 3,50. Le lien entre comportement routier et coût est direct: une seule faute peut suffire à augmenter la prime, surtout durant les premières années du contrat, période où les assureurs restent particulièrement attentifs. Le calcul se fait à partir du tarif de référence de chaque assureur, ce qui peut provoquer des écarts significatifs entre devis pour un même profil et une utilisation équivalente, comme un usage voiture peu soutenu ou une faible distance parcourue annuelle.

Assurance auto au kilomètre et rentabilité

Réduire légalement sa cotisation lorsque l’assurance auto est peu utilisée

Si votre véhicule reste rarement sur les routes, vous pouvez agir sans compromettre la protection nécessaire. La franchise personnalisable est un levier simple: accepter une franchise plus élevée peut réduire significativement la cotisation, mais le coût à la ressource en cas de sinistre est à peser. Autrement, ajuster les garanties et supprimer des options peu utilisées (par exemple protection juridique surdimensionnée ou bris de glace non nécessaire) peut diminuer la dépense tout en conservant l’essentiel du niveau de couverture requis. Le recours à l’assurance au kilomètre est une autre option intéressante lorsque l’usage voiture est faible: elle permet souvent une économie notable sans affecter les garanties essentielles, et peut représenter jusqu’à 20 % d’économies sur la cotisation selon le profil et le volume de conduite. Pour les conducteurs qui parcourent peu de kilomètres, l’évaluation et la comparaison annuelles des offres restent un moyen efficace d’obtenir des rabais légaux et de réduire la tarification assurance sans compromettre la sécurité routière. Pour approfondir ce point, explorez des ressources dédiées à l’optimisation des coûts et à l’alignement des garanties sur l’usage réel.

Les enjeux des années récentes montrent que le positionnement le plus efficace pour une assurance peu utilisée combine une franchise adaptée, une couverture ciblée et une réduction du nombre d’options superflues. Un contrat assurance auto ajusté à vos besoins réels offre souvent des économies réelles, tout en respectant les lois assurance auto et les règles de tarification. Pour ceux qui veulent aller plus loin, l’optimisation peut aussi passer par des outils de comparaison en ligne et des discussions avec votre assureur pour tester des scénarios de réduction, tout en respectant vos obligations de sécurité.

Augmenter sa rentabilité sans augmenter ses prix

Cas pratiques et chiffres clés du bonus-malus en 2026

En pratique, le mécanisme de bonus-malus s’applique simultanément à toutes les offres et à tous les contrats, et il suit le conducteur principal d’un contrat assurance auto. Le seuil du bonus maximal est atteint après 13 années sans sinistre responsable, avec une prime divisée par deux lorsque le coefficient atteint 0,50. Le malus maximal, 3,50, peut être atteint si plusieurs accidents responsables surviennent sur une même période. Le calcul du coefficient se fait sur le tarif de base fourni par chaque assureur, ce qui explique les écarts entre devis pour des profils identiques. Si un accident responsable survient, le coefficient augmente de 25 % ou plus selon le contexte et le nombre de sinistres, et ce, même en cas de changement d’assureur, puisque le relevé d’informations suit le conducteur. Les sinistres qui ne portent pas atteinte à ce calcul (bris de glace, vol ou incendie sans responsabilité attribuée) n’impacteront pas le coefficient. Pour quelqu’un qui privilégie la sécurité et la régularité, ces chiffres illustrent pourquoi la prudence et l’entretien du véhicule restent les meilleurs leviers à long terme.

| Élément | Valeur | Impact sur la prime |

|---|---|---|

| Bonus maximal | 0,50 après 13 années sans sinistre | Réduction significative de la cotisation |

| Malus maximal | 3,50 | Peut multiplier la prime par plus de trois |

| Premier accident responsable | +25 % | Hausse immédiate du tarif |

| Transfert d’assureur | Coût en prime non perdu | L’historique suit le conducteur |

Stratégies pratiques pour réaliser des économies sur votre contrat sans compromettre la sécurité

Pour obtenir des économies réelles sur l’assurance auto, il est utile d’attaquer le problème sous plusieurs angles. Comparez régulièrement les offres et n’hésitez pas à demander des devis auprès de plusieurs assureurs, la variation des tarifs peut atteindre des marges importantes même pour des profils techniques identiques. Envisagez une assurance peu coûteuse avec des garanties suffisantes et supprimez les garanties superflues qui pèsent sur le prix. L’option de la franchise élevée peut être efficace pour les conducteurs qui roulent peu et qui savent gérer les coûts en cas de sinistre, mais elle nécessite une capacité d’absorption du coût éventuel des réparations. Pour les usages réduits, privilégier l’option « assurance au kilomètre » ou des formules adaptées à un faible usage peut représenter une économie notable, sans toucher à l’essentiel de la couverture nécessaire. Enfin, n’oubliez pas d’évaluer votre bonus-malus à chaque renouvellement et d’ajuster vos garanties en conséquence pour rester aligné avec votre situation réelle et votre budget. Pour alimenter votre réflexion, consultez des ressources utiles sur les probabilités de gains et les leviers d’économies sans fragiliser le niveau de protection, et découvrez comment les conseils d’experts peuvent influencer votre décision d’achat.

FAQ

Le bonus-malus s’applique-t-il si je roule peu ou très peu ?

Oui. Le coefficient bonus-malus continue de s’appliquer annuellement et évolue en fonction des sinistres responsables déclarés, même pour un usage voiture faible. La réduction peut toutefois être significative si vous n’avez pas de sinistre et que vous cumulez les années sans accident responsable.

Un conducteur secondaire peut-il influencer le bonus d’un contrat ?

Le bonus-malus est attaché au conducteur principal sur l’assureur; un conducteur secondaire peut avoir un impact indirect s’il est lui-même titulaire du contrat ailleurs ou s’il est le conducteur déclaré sur certains sinistres. En général, le relevé d’informations suit le conducteur principal et non le véhicule.

Si je change d’assureur, est-ce que mon historique me suit ?

Oui. Le relevé d’informations et le coefficient bonus-malus suivent l’assuré et restent lisibles quel que soit l’assureur; changer d’assureur n’efface pas l’historique, ce qui explique les évolutions de tarification lors des renouvellements.