En 2026, la protection de votre patrimoine passe par une évaluation précise de la valeur de vos biens et par des garanties adaptées dans le cadre d’un contrat d’assurance habitation. Or, la sous-évaluation demeure une problématique fréquente: lorsqu’elle survient en cas de sinistre, elle peut largement limiter l’indemnisation et laisser l’assuré avec des pertes financières importantes. Face à ce risque, mieux comprendre les mécanismes de la sous-assurance, connaître vos droits et adopter des bonnes pratiques devient indispensable. Cet article vous guide à travers les notions clés, les conséquences possibles et les moyens concrets de se protéger, tout en donnant des ressources utiles pour les situations spécifiques comme le télétravail, les logements atypiques ou les biens stockés. Pour approfondir certaines situations particulières, vous pouvez consulter des ressources dédiées sur le sujet, par exemple sur les garanties inutiles dans les contrats d’assurance habitation, ou sur des cas spécifiques comme les logements atypiques et les biens stockés.

La mise en œuvre d’un calcul juste repose sur une connaissance précise de la valeur réelle de vos biens et sur une déclaration fidèle dans votre contrat d’assurance. Cette vigilance est d’autant plus cruciale lorsqu’on pense à la couverture des dommages et à l’indemnisation après un sinistre. En cas de doute, n’hésitez pas à recourir à des outils d’expertise et à des conseils professionnels pour éviter les pièges de la sous-assurance, qui peut affecter aussi bien les résidences principales que les biens annexes. Pour les cas spécifiques, des ressources comme logement atypique et biens stockés vous aideront à mesurer les particularités de votre situation.

Assurance habitation sous-évaluée : comprendre les risques en cas de sinistre

Qu’est-ce que la sous-assurance ?

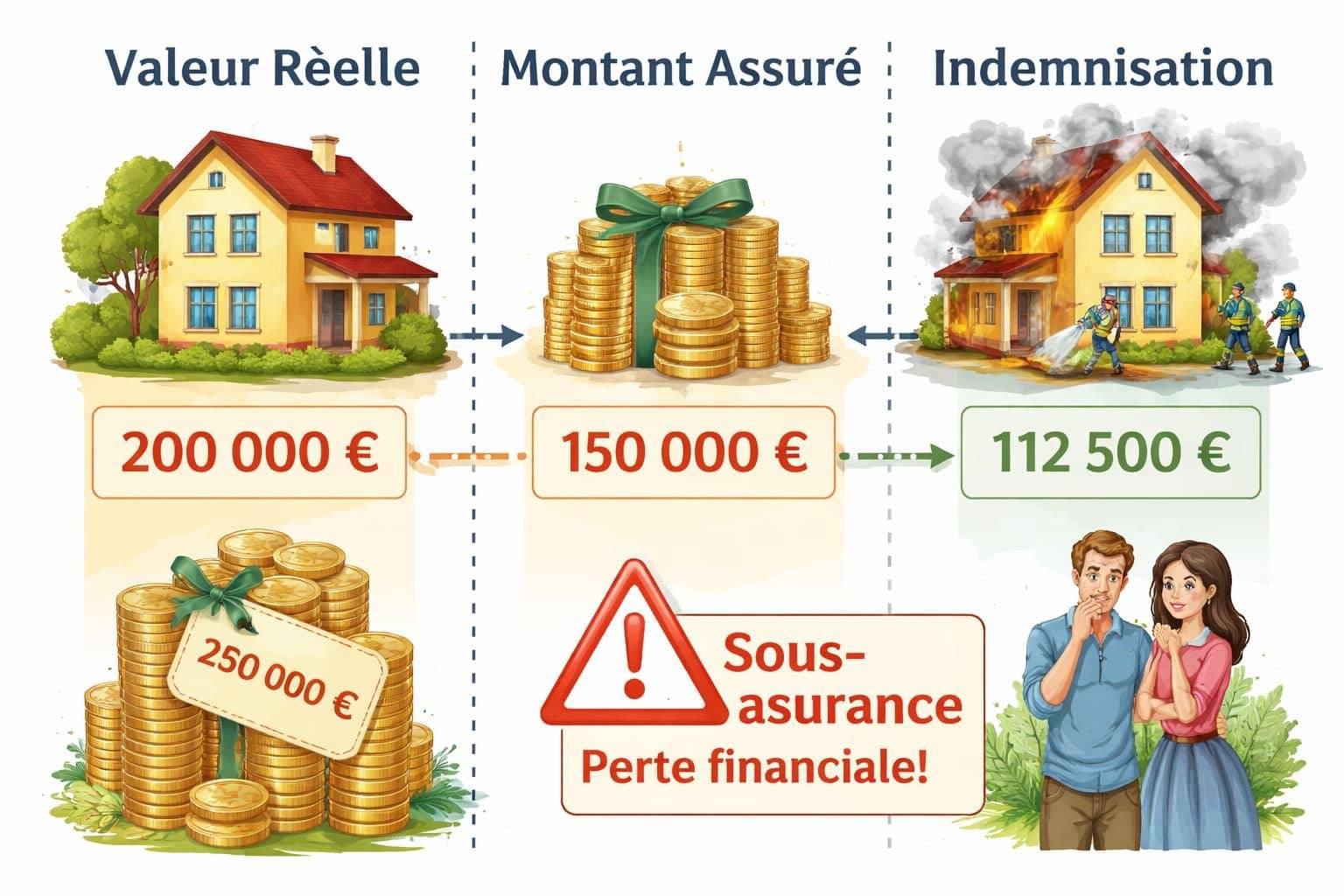

La sous-assurance se produit lorsque la valeur déclarée dans le contrat d’assurance est inférieure à la valeur réelle du bien à assurer. En cas de sinistre, l’indemnisation ne couvre pas l’intégralité des dommages; elle est proportionnelle au rapport entre la valeur assurée et la valeur réelle. Cette règle, dite de la proportionnelle de capitaux, peut laisser l’assuré à découvert malgré un montant de dommages important.

Concrètement, si une maison vaut 300 000 €, mais l’assurance n’en couvre que 200 000 €, et qu’un sinistre cause 100 000 € de dégâts, l’indemnisation sera calculée comme suit : (200 000 / 300 000) × 100 000 = 66 666 €. En clair, les dommages ne seront pas intégralement remboursés.

Les conséquences pour les assurés

Lorsqu’un sinistre survient et que l’assuré est sous-assuré, l’indemnisation est automatiquement réduite selon la règle proportionnelle. Même si les dommages restent élevés, la somme versée par l’assureur peut être bien inférieure à ce qu’il faudrait pour tout réparer ou remplacer.

Plusieurs facteurs expliquent la sous-assurance : une évaluation insuffisante lors de la souscription, une under-évaluation volontaire pour réduire les primes, ou encore des erreurs de l’assureur lors de la fixation du montant garanti. Pour éviter ces écueils, il est crucial de réévaluer régulièrement la valeur de vos biens et de documenter les évolutions (travaux, acquisitions, déménagement).

Tableau récapitulatif des scénarios et indemnisation

| Cas | Valeur réelle | Montant assuré | Dommages | Indemnisation selon la règle proportionnelle |

|---|---|---|---|---|

| Sous-assurance à 60% | 300 000 € | 180 000 € | 120 000 € | (180 / 300) × 120 000 = 72 000 € |

| Sous-assurance à 80% | 250 000 € | 200 000 € | 100 000 € | (200 / 250) × 100 000 = 80 000 € |

Pour approfondir les notions et les cas pratiques, regardez ces ressources pédagogiques sur les mécanismes de l’indemnisation et les précautions à prendre avant de signer un contrat d’assurance habitation. Les garanties inutiles expliquées vous aideront à éviter les postes de dépenses sans valeur réelle pour votre situation. Pour des cas concrets comme le télétravail ou les logements nécessitant des aménagements particuliers, des guides dédiés existent également.

Pour compléter, une autre vidéo revient sur les bonnes pratiques afin d’éviter la sous-évaluation et d’obtenir une indemnisation juste après un sinistre.

Les moyens de se protéger contre la sous-assurance

- Évaluer avec précision la valeur réelle des biens, en incluant les travaux et améliorations réalisés.

- Mettre à jour régulièrement l’inventaire et les documents justificatifs (factures, photos, relevés).

- Opter pour une garantie spécifique contre la sous-assurance et voyer les obligations à respecter (inventaire, décompte des pièces, etc.).

- Prévoir des clauses claires sur l’indemnisation et vérifier les exclusions qui pourraient limiter la couverture.

Pour vous informer sur les particularités liées à l’assurance dans des situations spécifiques, vous pouvez consulter ces ressources utiles : logement atypique, biens stockés et assurance habitation et télétravail.

Recours en cas de litige avec l’assureur

En cas de désaccord sur l’évaluation des biens ou sur le montant d’une indemnisation, commencez par un recours amiable en présentant les justificatifs (factures, photos, expertises). Si nécessaire, adressez-vous au médiateur de l’assurance pour obtenir une solution équilibrée. Si aucune solution amiable n’est trouvée, vous pouvez saisir la justice pour faire valoir vos droits et obtenir une indemnisation adaptée.

La transparence et la documentation sont vos meilleurs alliés pour éviter que la sous-assurance ne transforme un sinistre en une épreuve financière lourde.

Pour élargir votre compréhension des droits des assurés et des démarches possibles, consultez aussi des ressources spécialisées sur les assurances habitation et les sinistres refusés ou mal indemnisés.

Qu’est-ce que la sous-assurance dans l’assurance habitation ?

La sous-assurance survient lorsque la valeur déclarée est inférieure à la valeur réelle du bien; l’indemnisation est alors proportionnelle à ce décalage, non nécessairement couvrant l’intégralité des dommages travers la règle de proportionnalité.

Comment est calculée l’indemnisation en cas de sinistre sous-assuré ?

Elle suit la règle proportionnelle: indemnisation = (valeur assurée / valeur réelle) × montant des dommages. Cela peut réduire fortement le remboursement.

Comment éviter la sous-assurance ?

Évaluer précisément la valeur réelle des biens, mettre à jour l’inventaire après les travaux, et choisir des garanties adaptées sans sous-estimer les biens. En cas de doute, solliciter un expert peut aider.

Quels recours en cas d’indemnisation insuffisante ?

Résoudre le litige à l’amiable, faire intervenir le médiateur de l’assurance, puis, si nécessaire, engager une action judiciaire pour obtenir réparation.