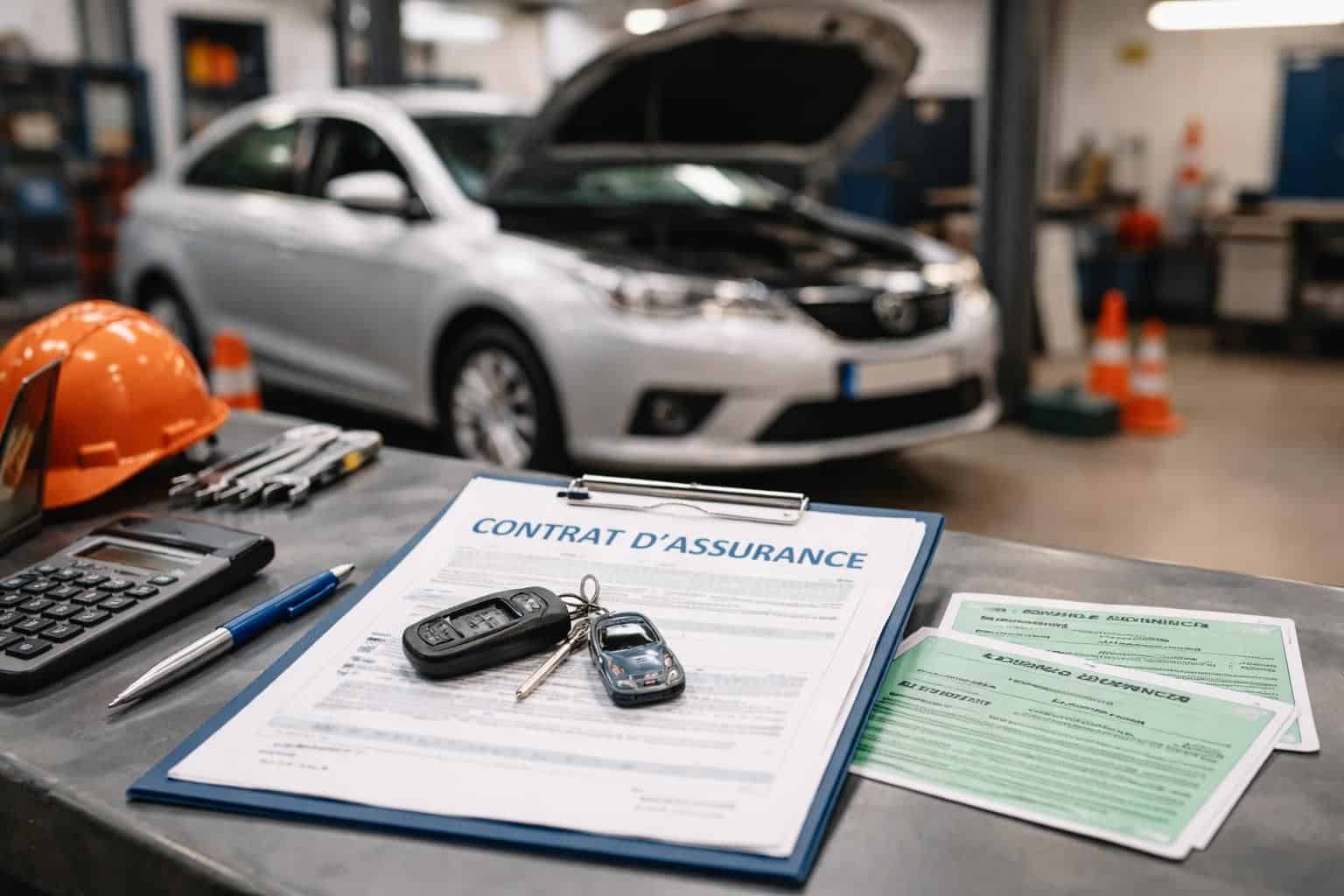

Face à un véhicule immobilisé au garage ou hors service, une question revient sans cesse: faut-il continuer à payer l’assurance auto ? La réponse est loin d’être évidente car elle dépend autant de la législation que des clauses du contrat et de la situation réelle du véhicule. En 2026, la priorité légale demeure l’obligation de disposer d’une couverture minimale de responsabilité civile sur tout véhicule terrestre à moteur, même lorsqu’il n’est pas en circulation. Cette règle protège les tiers en cas d’incident impliquant le véhicule immobilisé et explique en partie pourquoi les assureurs hésitent souvent à suspendre totalement le paiement de l’assurance. Toutefois, selon les cas, il est possible d’ajuster les garanties, de déclarer l’immobilisation et d’envisager des solutions comme une suspension partielle ou une assurance temporaire pour limiter les coûts sans renoncer à une protection essentielle. Comprendre ces mécanismes permet d’éviter les trous de couverture et les mauvaises surprises lors d’un sinistre ou d’un contrôle. Dans cet article, nous décrirons les situations typiques, les garanties indispensables, et les démarches concrètes pour gérer le paiement assurance et la résiliation contrat lorsque votre véhicule est immobilisé.

Assurance auto et véhicule immobilisé : faut-il continuer à payer en 2026 ?

Quand un véhicule est véhicule immobilisé et ne circule plus, l’impératif légal ne disparaît pas: la garantie assurance minimale, à savoir l’obligation de paiement de la responsabilité civile, reste en vigueur. Cette exigence s’applique même si le véhicule est stocké dans un garage privé ou sur un parking. En pratique, les paiement assurance peuvent être adaptés pour alléger la facture, mais pas annulés de manière automatique sans démarche formelle. Certains assureurs proposent des options telles que suspension assurance partielle, réduction des garanties, ou assurance temporaire pour les périodes d’immobilisation prolongée. En revanche, une résiliation pure et simple du contrat sans aucune formalité peut être problématique, car elle pourrait laisser le véhicule sans couverture si une situation imprévue survenait. En 2026, cette logique demeure: la couverture minimale est exigée et l’immobilisation ne suffit pas à la dispenser de l’assurance. Pour éviter les pièges, il est crucial de communiquer clairement avec son assureur et de documenter l’immobilisation via les démarches officielles.

Pour les propriétaires, le choix n’est pas seulement administratif: il s’agit aussi de sécurité financière. La véhicule hors service n’est pas synonyme de vacance juridique pour l’assurance. En cas d’incendie, de vol ou de vandalisme pendant la période d’immobilisation, la garantie assurance peut être le filet qui évite des coûts démesurés. La possibilité de résiliation contrat ou de suspension assurance dépend largement des déclarations officielles et des options prévues par l’assureur. Les cas où une suspension est acceptée impliquent souvent une déclaration formelle d’immobilisation ou une carte grise barrée, symbole que le véhicule ne circule plus. Sans ces formalités, l’assureur peut refuser de geler les paiements ou de modifier les garanties.

Les garanties indispensables lors d’une immobilisation

Pour un véhicule immobilisé, la couverture ne s’arrête pas à l’indisponibilité de l’usage. Des risques internes et externes existent toujours: incendie, vol, vandalisme et dommages potentiels liés à des sinistres. La garantie assurance minimale — la responsabilité civile — est requise afin de protéger les tiers en cas d’incident. Si votre véhicule demeure stationné, il faut aussi évaluer les risques supplémentaires et envisager des options complémentaires comme la garantie contre le vol, l’assurance incendie et les protections contre les dégâts matériels. Si votre véhicule est haut de gamme ou précieux, ces garanties supplémentaires gagnent en importance, car l’immobilisation augmente la vulnérabilité à certaines pertes. N’oubliez pas qu’il est possible de modifier le contrat existant pour réduire les coûts tout en conservant une protection adaptée à la situation.

Cas pratiques et conditions de suspension ou de réduction des paiements

Différentes situations peuvent influencer la façon dont le paiement assurance est géré lors d’une immobilisation. Selon le contexte, certaines options peuvent être envisagées, sans jamais rompre l lien avec l’obligation légale de couverture minimale. A noter que la législation et les pratiques des assureurs évoluent, et 2026 apporte son lot d’ajustements pour tenir compte des immobilisations prolongées et des cas de force majeure. Le cœur du dispositif reste chargé de protéger les autres usagers et de limiter les risques pour le propriétaire, même en l’absence d’usage régulier. Il peut être judicieux d’examiner les possibilités de réduction temporaire des garanties ou de passage à une formule spécifique « hors circulation », tout en restant vigilant sur les exclusions et les plafonds d’indemnisation.

| Situation | Suspension possible | Impact sur le paiement | Actions recommandées |

|---|---|---|---|

| Véhicule immobilisé dans un garage privé sans déclaration officielle | Généralement pas de suspension totale | Paiement intégral ou maintien des garanties minimales | Demander une adaptation du contrat, envisager réduction à la RC |

| Véhicule hors circulation déclaré officiellement (carte grise barrée) | Suspension partielle ou total possible selon l’assureur | Gel partiel des garanties ou paiements modulés | Informer l’assureur et obtenir une lettre de modification |

| Véhicule vendu ou résilié | Suspension ou résiliation possible | Pause ou fin des paiements | Envoyer une lettre de résiliation et récupérer les documents |

| Immob. suite à hospitalisation ou incapacité du propriétaire | Variable selon l’assureur | Possibilité de tarification temporaire | Déclaration officielle et demande de tarification adaptée |

Dans tous les cas, le maintien du paiement assurance est l’assurance d’une protection continue. La suspension ou la résiliation doivent s’effectuer dans le respect des règles et des procédures, afin d’éviter une période sans couverture ou une indemnisation improbable en cas de sinistre. L’objectif est d’éviter les situations où l’absence de couverture pourrait coûter cher en cas d’incident impliquant le véhicule immobilisé.

Déclaration d’immobilisation et résiliation du contrat

Pour ouvrir la possibilité d’ajuster les garanties ou de suspendre partiellement le paiement, il faut généralement passer par une déclaration d’immobilisation auprès de l’assureur. Cette étape donne le cadre pour des réductions temporaires, des extensions de garanties ou une formule « hors circulation ». Dans certains cas, vous pouvez recevoir une lettre de résiliation ou procéder à une résiliation contrat avec transfert vers une offre plus adaptée (notamment via la loi Hamon ou les options de résiliation anticipée). Une alternative souvent proposée est une assurance temporaire qui couvre les risques essentiels tout en limitant le coût pendant la période d’inactivité. Restez vigilant sur les conditions et les délais de préavis.

Pour gérer au mieux le paiement assurance lors d’une immobilisation, il peut être utile de comparer les offres et de demander des informations précises sur les tarifs et les garanties. Le but est de préserver une garantie assurance suffisante sans payer pour des protections qui ne seront pas utilisées, tout en évitant de se retrouver sans couverture en cas d’incident. Si vous envisagez une résiliation ou un changement d’assureur, n’oubliez pas la procédure et les documents requis, notamment la lettre de résiliation et les justificatifs d’immobilisation.

Comment choisir la meilleure solution quand son véhicule est immobilisé ?

Chaque situation est unique. Pour limiter les coûts sans sacrifier la sécurité, privilégiez une approche proactive: déclarez l’immobilisation, évaluez les risques réels et comparez les offres des assureurs sur les formules « hors circulation » et « au tiers ». Une assurance au tiers est souvent suffisante pour un véhicule immobilisé, mais des garanties supplémentaires (vol, incendie, vandalisme) peuvent être pertinentes si le véhicule demeure accessible ou si sa valeur est élevée. L’objectif est de trouver un équilibre entre coût et protection, tout en s’assurant que le véhicule reste correctement assuré en cas de besoin, même inévitablement lié à des événements imprévus.

Pour réduire le coût, pensez à la assurance temporaire lorsque vous devez circuler de temps en temps, et privilégiez les démarches de comparaison en ligne pour obtenir un tarif compétitif. Gardez à l’esprit que les règles de résiliation varient selon les années et les contrats: respectez les préavis et les formulaires obligatoires, comme la lettre de résiliation et les documents liés à l’immobilisation officielle. Enfin, l’objectif est d’éviter une lacune de couverture et de disposer d’un cadre clair en cas de reprise de conduite ou de revente du véhicule.

Faut-il toujours assurer un véhicule immobilisé ?

Oui. L’obligation de paiement concerne au minimum la responsabilité civile, afin de protéger les tiers même si le véhicule ne circule pas. L’exception est rare et concerne des situations où le véhicule ne peut mécaniquement plus rouler et ne présente aucun risque pour autrui.

Puis-je suspendre temporairement mon assurance auto ?

Cela peut être possible après déclaraton officielle d’immobilisation ou de mise hors circulation, mais dépend des conditions de l’assureur. Une suspension complète sans formalité n’est pas systématique.

Comment résilier mon contrat d’assurance auto ?

Le mécanisme dépend du contrat: la loi Chatel peut imposer l’envoi d’un avis d’échéance; après 1 an, la loi Hamon permet une résiliation à tout moment. En pratique, c’est l’assureur qui gère parfois la résiliation et le transfert auto vers un nouvel organisme. Une lettre de résiliation et les justificatifs d’immobilisation sont souvent nécessaires.

Qu’est-ce que l’assurance hors circulation ?

C’est une formule adaptée à un véhicule immobilisé, couvrant généralement la responsabilité civile et éventuellement des garanties complémentaires en fonction des besoins et du budget.