En 2026, l’assurance auto évolue avec des choix plus fins pour les profils qui empruntent rarement le volant ou qui partagent l’usage d’un véhicule. Le dilemme tourne autour de la rentabilité réelle: vaut-il mieux opter pour une couverture dédiée au conducteur occasionnel ou déclarer un conducteur secondaire pour un usage plus régulier ? Le cœur du sujet réside dans la régularité de l’utilisation du véhicule et dans la manière dont ce choix influence les tarifs assurance, les primes et les franchises. Pour beaucoup, l’objectif est simple: éviter les franchises exorbitantes et construire, dès le départ, un historique d’assurance sans surcoût inutile, tout en restant protégé lors des trajets ponctuels entre amis ou en famille. Ce guide décompose les enjeux, les pièges courants, et les meilleures pratiques pour sécuriser chaque trajet sans surprises financières.

Assurance auto conducteur occasionnel : comprendre les notions et leur rentabilité

Le concept de conducteur occasionnel désigne une personne qui utilise votre véhicule de façon ponctuelle et exceptionnelle. Contrairement au conducteur principal, il n’est pas inscrit nommément sur le contrat d’assurance. En revanche, le véhicule demeure assuré au profit du propriétaire, et la prime peut ne pas bouger immédiatement si le prêt reste rare. À l’inverse, le statut de conducteur secondaire suppose une inscription explicite sur le contrat et une utilisation plus régulière, tout en restant inférieure à celle du titulaire principal. Cette distinction influe directement sur la rentabilité et sur le coût total de la couverture temporaire nécessaire en cas d’endroits où l’usage est répété. Sur le long terme, opter pour le statut secondaire peut être plus coûteux sur la prime initiale, mais permet de bâtir un historique d’assurance et d’éviter des mauvaises surprises lors d’un sinistre avec un jeune conducteur ou un utilisateur fréquent.

En pratique, la différence entre les deux statuts se mesure en quelques chiffres simples et en conditions de sinistre: l’accent est mis sur l’exploitation du véhicule, la fréquence et les conséquences sur le bonus-malus du contrat principal. Si l’usage demeure utilisation occasionnelle, le conducteur occasionnel reste hors du tableau de bord de la prime, mais tout dérapage peut faire grimper les coûts via la franchise et le malus sur le contrat propriétaire.

Pour le risque assuré, un accident impliquant un conducteur occasionnel peut être couvert par la garantie prêt de volant, mais les assureurs appliquent généralement une franchise majorée et peuvent refuser une partie des prestations si les conditions ne sont pas respectées. En fin de compte, le choix entre occasionnel et secondaire repose sur une balance entre primes d’assurance, risques et tranquillité d’esprit pour l’ensemble des conducteurs impliqués.

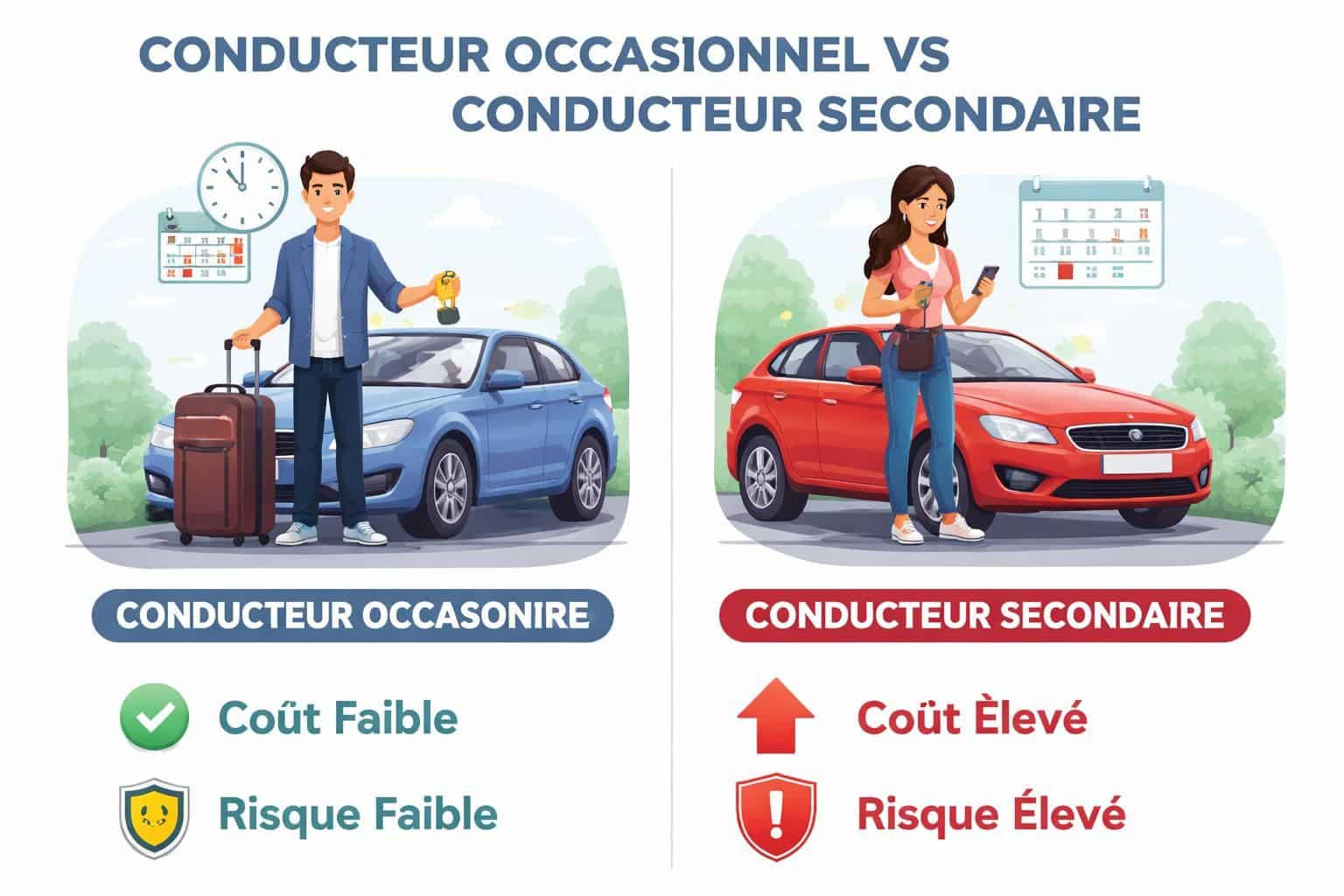

Conducteur occasionnel vs conducteur secondaire : qui conduit quoi et pourquoi c’est rentable

Le conducteur occasionnel est utile pour dépanner à l’occasion : dépanner un proche après une panne, rendre service en un trajet ponctuel, ou prêter le véhicule pendant une courte période sans bouleverser l’ensemble du contrat. Cependant, une fréquence plus élevée que prévue peut remettre en cause ce statut et pousser à réévaluer le contrat. Le conducteur secondaire, lui, est explicitement déclaré et peut conduire plus fréquemment, sans dépasser le cadre imposé par l’assureur, mais cela entraîne généralement une surprime immédiate à la signature du nouveau profil. Le choix dépend donc de l’équilibre entre les coûts initiaux et les économies potentielles liées à un historique d’assurance construit au fil du temps.

| Critère | Conducteur Occasionnel | Conducteur Secondaire |

|---|---|---|

| Déclaration au contrat | Non | Oui, nommément désigné |

| Fréquence d’usage | Exceptionnelle et ponctuelle | Régulière mais inférieure au principal |

| Impact sur la prime | Généralement aucun (sauf option) | Surprime fréquente |

| Impact sinistre responsable | Malus sur le conducteur principal | Malus s’applique au contrat (impacte les deux) |

| Accumulation de bonus | Aucune expérience acquise | Construction d’un historique |

Ce tableau récapitule les axes clés pour évaluer rapidement les implications financières et les risques liés à chaque statut. Il est essentiel d’analyser ces points avant de prêter le volant ou d’ajouter un conducteur secondaire, afin d’éviter les pièges cachés et les coûts inattendus.

Les clauses contractuelles à vérifier pour éviter les surprises

Le cœur des risques réside dans les petites lignes du contrat. Les garanties et les exclusions peuvent transformer une opération simple en piège financier. Une attention particulière doit être portée à la clause « prêt de volant » et à la notion d’exclusivité de conduite, qui peut restreindre fortement les conditions d’usage et exclure certains conducteurs potentiels. Vérifiez également les éventuelles exclusions liées à l’expérience du conducteur, notamment pour les jeunes titulaires et les profils à risque élevé. En cas de sinistre, le détail compte: une franchise majorée, des limites kilométriques et des conditions d’indemnisation spécifiques peuvent faire grimper les coûts rapidement.

La garantie prêt de volant et les exclusions

La garantie prêt de volant est la porte d’entrée vers une assurance conduite occasionnelle, mais elle n’est pas universelle. Sa présence, ses limites et les exclusions qui l’agrègent doivent figurer clairement dans les conditions générales et particulières du contrat assurance. Parmi les points à examiner: existence de la garantie, éventuelles exclusions qui annulent la couverture, et application d’une franchise plus élevée en cas de sinistre impliquant un conducteur non désigné.

Le piège majeur réside dans la conduite exclusive, qui réserve le volant au seul souscripteur (et parfois à son conjoint). Cette clause est proche des offres au kilomètre ou low-cost et peut rendre tout prêt illégalement couvert. Si le prêt est utilisé malgré l’interdiction, l’indemnisation peut être refusée pour les dommages matériels, et l’assureur peut résilier le contrat pour fausse déclaration.

Le point critique pour éviter les mauvaises surprises lors d’un accident est de comprendre qui paie vraiment l’addition et comment les coûts s’étendent au-delà des réparations immédiates. Le prorata de bonus et la gestion des franchises peuvent vous faire payer bien plus tard que prévu.

Les exclusions typiques peuvent aussi viser les jeunes conducteurs ou les cas où le prêt est accepté sans respecter les conditions. L’un des objectifs de ces clauses est d’éviter une utilisation répétée par des tiers non déclarés et de préserver l’équilibre du risque entre le propriétaire et l’emprunteur.

Les jeunes conducteurs et le calcul du risque

Le cas des jeunes conducteurs est particulièrement sensible. Déclarer ou ne pas déclarer peut influencer fortement la prime et le bonus-malus. En pratique, les assureurs pressent vers une coordination stricte et une définition claire des usages pour éviter les surprises lors de sinistres.

Pour les familles, il peut être tentant de limiter les coûts en évitant l’ajout d’un jeune conducteur, mais cela peut se retourner contre vous en cas de sinistre via une franchise majorée et un impact sur le calcul future du coefficient.

Alternatives et conseils pratiques pour une couverture adaptée à l’usage ponctuel

Au lieu de compter uniquement sur le statut de conducteur occasionnel, plusieurs alternatives permettent de sécuriser des usages ponctuels tout en maîtrisant les coûts et les risques. En 2026, les offres évoluent vers des solutions plus flexibles et adaptées aux nouveaux modes de mobilité.

Couverture temporaire et solutions à la demande

L’assurance couverture temporaire est une police indépendante pour une durée limitée, souvent idéale pour un week-end, un déménagement ou un trajet ponctuel. Elle propose une protection complète sans impacter durablement le contrat assurance principal et est généralement utilisable sur une période allant de quelques heures à quelques semaines, sans dépasser une certaine limite.

Pour ceux qui empruntent régulièrement des véhicules qui ne leur appartiennent pas, l’option conducteur non-propriétaire peut s’avérer intéressante: elle offre une protection personnelle pour la responsabilité civile, quelle que soit la voiture empruntée, et accompagne le propriétaire en complément.

Autres alternatives utiles

La location de véhicule avec assurance incluse constitue une alternative pratique pour des besoins très ponctuels ou des déplacements précis. De plus, les plateformes d’autopartage gagnent en popularité, fournissant des solutions d’assurance adaptées au partage de véhicule sans impacter votre propre contrat assurance.

Plus largement, la #loi Hamon et les évolutions des mobilités modifient les options disponibles et permettent un ajustement plus rapide des garanties. Ces tendances influencent directement les choix en matière de tarifs assurance et de primes d’assurance, tout en offrant des possibilités de résiliation ou de changement plus aisées après la première année.

En somme, le raisonnement doit s’appuyer sur votre situation: fréquence d’usage, profil des conducteurs, budget et tolérance au risque. Être transparent avec l’assureur et choisir des solutions adaptées à l’usage utilisation occasionnelle est le gage d’une protection efficace sans charges financières cachées.

Comment fonctionne l’assurance pour un conducteur occasionnel ?

Le conducteur occasionnel est généralement couvert via la garantie prêt de volant et n’est pas inscrit nommément sur le contrat; le malus et la franchise peuvent toutefois s’appliquer au contrat principal en cas d’accident.

Faut-il déclarer un conducteur occasionnel ou passer en conducteur secondaire ?

Si l’usage devient régulier, mieux vaut déclarer le conducteur comme secondaire pour éviter les risques de fausse déclaration et de résiliation; cela entraîne une prime plus élevée mais offre une couverture adaptée et un historique.

Quelles sont les conséquences en cas d’accident impliquant un conducteur occasionnel ?

Le propriétaire du véhicule supporte le malus et la franchise majorée; la couverture peut être réduite si les conditions du prêt ne sont pas respectées. L’emprunteur ne bénéficie pas d’un bonus pour l’assurance future.

Quelles alternatives pour une utilisation ponctuelle ?

Une assurance temporaire, un conducteur non-propriétaire ou la location avec assurance incluse offrent des protections adaptées sans modifier durablement le contrat principal.